ล่าสุด ครม. ได้อนุมัติกฏหมายที่จะยกเว้น Capital Gain Tax สำหรับสตาร์ทอัพเป็นระยะเวลา 10 ปี ซึ่งเป้าหมายในการยกเว้นภาษี Capital Gain คือการกระตุ้นการลงทุนในอุตสาหกรรมสตาร์ทอัพและเทคโนโลยีในประเทศไทย

วันนี้ HardcoreCEO จะพามาสรุปประโยชน์และเงื่อนไขของกฎหมายนี้กันแบบเร็วๆ ด้วย Infographic ครับ

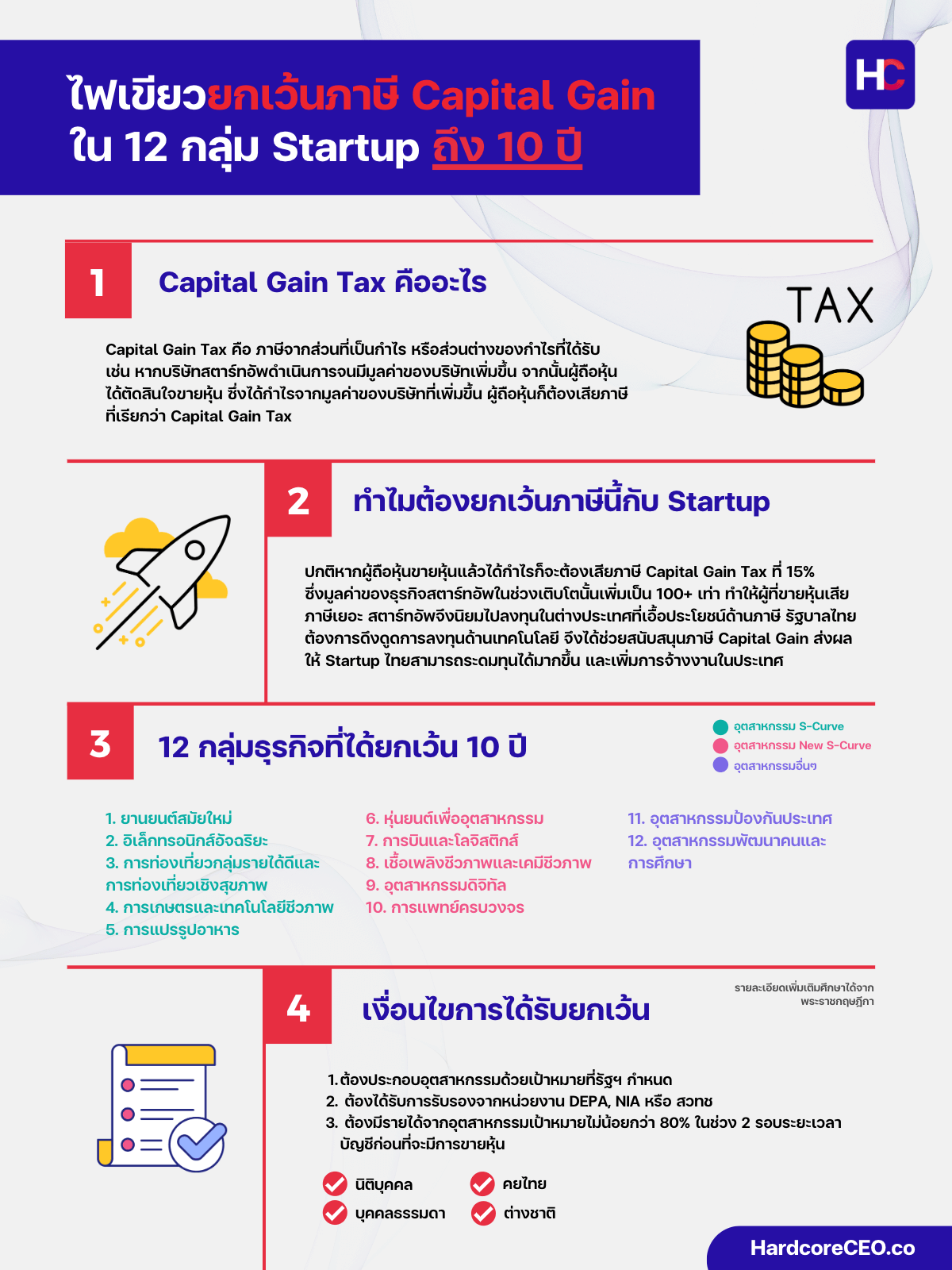

Capital Gain Tax คืออะไร

Capital Gain Tax คือ ภาษีจากส่วนที่เป็นกำไร หรือส่วนต่างของกำไรที่ได้รับ เช่น หากบริษัทสตาร์ทอัพดำเนินการจนมีมูลค่าของบริษัทเพิ่มขึ้น จากนั้นผู้ถือหุ้น ได้ตัดสินใจขายหุ้น ซึ่งได้กำไรจากมูลค่าของบริษัทที่เพิ่มขึ้น ผู้ถือหุ้นก็ต้องเสียภาษี ที่เรียกว่า Capital Gain Tax

ทำไมต้องยกเว้นภาษีนี้กับ Startup

ปกติหากผู้ถือหุ้นขายหุ้นแล้วได้กำไรก็จะต้องเสียภาษี Capital Gain ที่ 15% ซึ่งมูลค่าของธุรกิจสตาร์ทอัพในช่วงเติบโตนั้นเพิ่มเป็น 100+ เท่า ทำให้ผู้ที่ขายหุ้นเสียภาษีเยอะ สตาร์ทอัพจึงนิยมไปลงทุนในต่างประเทศที่เอื้อประโยชน์ด้านภาษี

รัฐบาลไทยต้องการดึงดูดการลงทุนด้านเทคโนโลยี จึงได้ช่วยสนับสนุนภาษี Capital Gain ส่งผลให้ Startup ไทยสามารถระดมทุนได้มากขึ้น และเพิ่มการจ้างงานในประเทศ โดยคาดว่าภายในปี 2569 จะเพิ่มงานได้สูงถึง 400,000 ตำแหน่ง โดยจะมีเม็ดเงินลงทุนในสตาร์ทอัพไทยเพิ่มอีกประมาณ 3.2 แสนล้านบาท

12 กลุ่มธุรกิจที่ได้รับผลประโยชน์

- ยานยนต์สมัยใหม่

- อิเล็กทรอนิกส์อัจฉริยะ

- การท่องเที่ยวกลุ่มรายได้ดีและการท่องเที่ยวเชิงสุขภาพ

- การเกษตรและเทคโนโลยีชีวภาพ

- การแปรรูปอาหาร

- หุ่นยนต์เพื่ออุตสาหกรรม

- การบินและโลจิสติกส์

- เชื้อเพลิงชีวภาพและเคมีชีวภาพ

- อุตสาหกรรมดิจิทัล

- การแพทย์ครบวงจร

- อุตสาหกรรมป้องกันประเทศ

- อุตสาหกรรมพัฒนาคนและการศึกษา

เงื่อนไขการได้รับยกเว้น

- ต้องประกอบอุตสาหกรรมด้วยเป้าหมายที่รัฐฯ กำหนด

- ต้องได้รับการรับรองจากหน่วยงาน DEPA, NIA หรือ สวทช.

- ต้องมีรายได้จากอุตสาหกรรมเป้าหมายไม่น้อยกว่า 80% ในช่วง 2 รอบระยะเวลาบัญชีก่อนที่จะมีการขายหุ้น